Table of Contents

Hierdie ondersoek ontbloot die versteekte fooie, sielkundige truuks en die vernietigende impak van digitale lenings op Suid-Afrika se mees kwesbare burgers, en bied ’n noodsaaklike oorlewingsgids vir 2026.

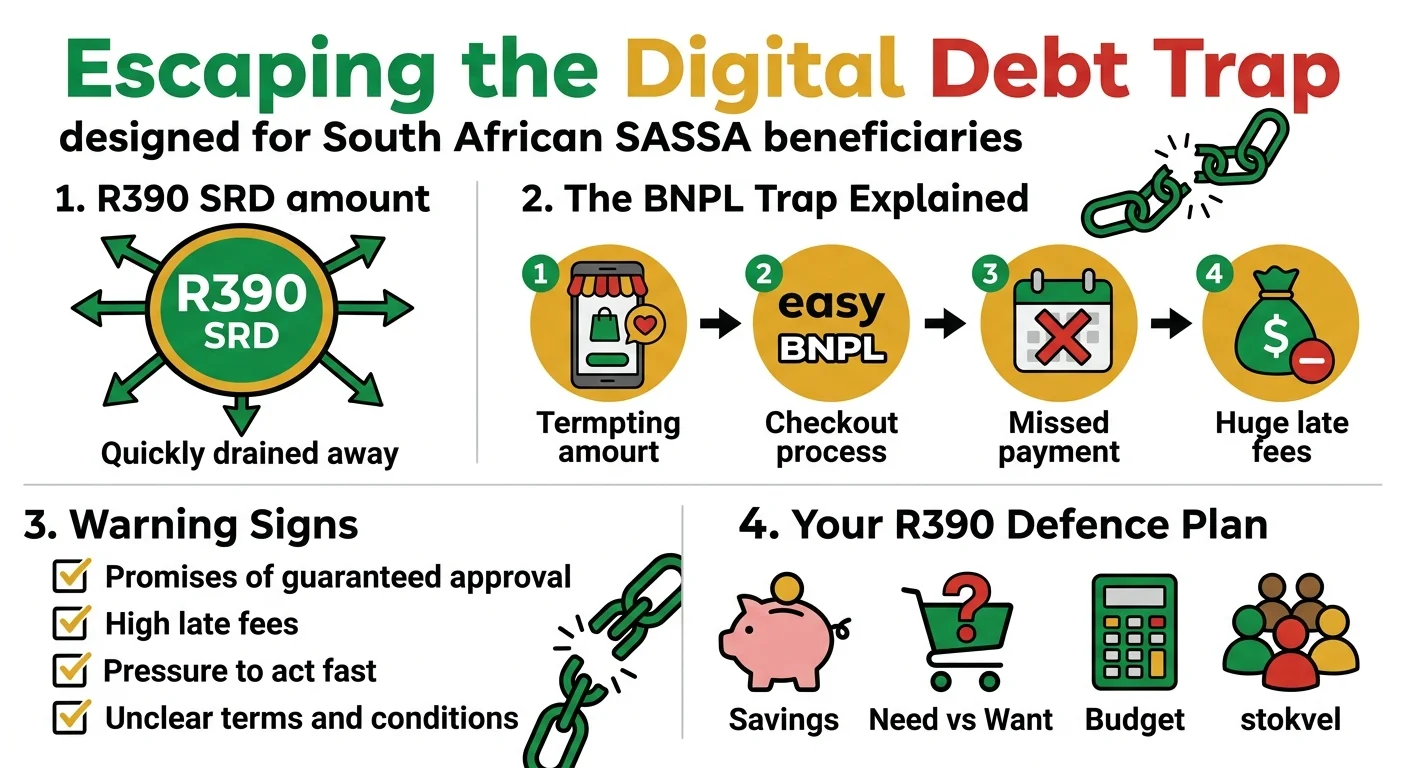

Die Nuwe Digitale Roofdier: Hoe ’n R100 T-hemp ’n R390-toelaag Nagmerrie word

Ek het onlangs ’n kommerwekkende neiging gesien waar ’n eenvoudige R100-aankoop uiteindelik ’n persoon se hele SASSA R390-toelaag opvreet. Hierdie ondersoekende verslag vir April 2026 kyk na hoe ‘Koop Nou, Betaal Later’ (BNPL) en kits-digitale lenings SASSA-begunstigdes in Suid-Afrika aggressief teiken. Ons kyk na die versteekte kostes, die sielvernietigende skuldsiklusse, en ’n plan om jou geld teen hierdie digitale roofdiere te beskerm.

{kind=link}

Die geldhaie van 2026 hang nie meer op straathoeke uit nie. Hulle woon binne-in jou slimfoon, weggesteek agter die “gerief” van ’n inkopie-app. Hierdie dienste, bekend as BNPL, is die grootste bedreiging wat SASSA-begunstigdes vandag in die gesig staar. Hulle verander ’n klein R100-koopie in ’n skuldspiraal wat ’n R390-toelaag insluk voordat jy eers die kontant sien.

’n Verslag van die Consumer Justice Foundation in April 2026 toon dat 35% van SRD-begunstigdes ’n BNPL-diens gebruik het, en hulle versuim drie keer meer gereeld om hierdie lenings terug te betaal as mense met gereelde salarisse. Hierdie apps belowe spoed en gemak, en lyk soos ’n reddingsboei wanneer jou geld min is. Hulle bied aan om ’n klein koste—soos lugtyd of kruideniersware—in “drie maklike paaiemente” te verdeel. Dit klink nuttig, maar dit is ’n lokval. Hierdie maatskappye reken eintlik daarop dat jy ’n betaling gaan mis. Dit is wanneer die “gratis” diens jou tref met massiewe laat-fooie en rekeningkoste. Vir iemand wat van ’n R390-toelaag leef, is ’n R80 laat-fooi ’n ramp. Dit is 20% van jou maandelikse inkomste wat in ’n oogwink weg is.

Die Misleiding Ontmasker: Versteekte Kostes en Sielkundige Truuks van BNPL-apps

Wat my die meeste bekommer, is hoe hierdie apps met mense se koppe smokkel. Hulle is kundiges daarin om dinge wat jy nie kan bekostig nie, goedkoop te laat lyk deur die prys af te breek. Finansiële sielkundige Dr. Aisha Ndlovu sê ons breine sien vier betalings van R50 baie anders as een betaling van R200. Die kleiner getal voel veilig, so ons hou op om oor die totale koste bekommerd te wees.

Hier is hoe die lokval eintlik werk:

- Die ‘Rente-Vry’ Leuen: Hulle belowe geen rente nie om jou by die deur in te kry. Maar hul hele besigheid berus op boetes. Een gemiste betaling veroorsaak ’n laat-fooi van R80 tot R150. As jy die wiskunde doen, kan hierdie boetes op ’n klein aankoop dieselfde wees as om 1000% rente te betaal.

- Te Maklik om te Koop: BNPL-knoppies is nou oral, van aanlyn-betalings tot by winkeltoonbanke. Dit is so vinnig dat jy nie tyd het om te dink of jy eintlik die geld het nie.

- Hulle Neem Jou Geld Eerste: Wanneer jy inteken, gee jy hulle toestemming om geld uit jou bankrekening te neem. Die oomblik as jou SASSA-toelaag inbetaal word, gryp hulle hul deel eerste. Dit maak nie saak of jy daardie geld nodig het vir kos of ’n taxi nie. Data van die Nasionale Kredietreguleerder (NKR) toon ’n 250% styging in klagtes oor hierdie digitale debiete hierdie jaar.

Waarom SASSA-begunstigdes die Primêre Teiken in 2026 is

Dit maak my kwaad om te sien hoe spesifiek hierdie leners die mees kwesbares teiken. Hulle is lief vir SASSA-begunstigdes omdat die inkomste deur die regering gewaarborg word. Hulle weet presies wanneer die geld aankom. Ek het opgemerk dat advertensies vir hierdie lenings-apps op sosiale media ontplof presies een week voordat die uitbetalings begin. Om hulle voor te bly, moet jy altyd die amptelike SASSA Betalingsdatums-bladsy nagaan en jou besteding beplan voordat die advertensies jou vind.

Miljoene Suid-Afrikaners word al jare lank deur tradisionele banke uitgesluit. Hierdie digitale leners vul daardie gaping, maar nie op ’n goeie manier nie. Hulle doen nie regte kredietkontroles nie. Jy het net ’n ID en ’n bankrekening nodig, en jy word binne vyf minute goedgekeur. ’n 2026-studie deur FinMark Trust het bevind dat 8 miljoen mense in ons land steeds nie deur groot banke bedien word nie. Hierdie apps gee voor om ’n oplossing vir “finansiële insluiting” te wees, maar hulle trek eintlik net rykdom uit mense wat die minste het.

Die Skuldspiraal: Regte Stories van SASSA-ontvangers

Om te verstaan hoe erg dit is, moet jy hoor by die mense wat daardeur leef.

Thembi se Storie: ’n 28-jarige ma in Tembisa het ’n app gebruik om skoolskoene vir haar seun vir R250 te koop. “Dit het gesê drie betalings van R83. Ek het gedink ek kan dit bestuur,” het sy vir my gesê. Sy het die eerste een betaal, maar toe het taxigeld opgegaan en sy het die tweede debiet met net R30 gemis. Die app het haar met ’n R90-fooi getref. Skielik het sy R173 geskuld, wat amper die helfte van haar toelaag is. Nou slaan sy etes oor om die boetes af te betaal.

Sizwe se Storie: ’n 34-jarige van Umlazi was op soek na werk en het R100 vir data nodig gehad. Hy het drie verskillende apps gebruik om die koste te probeer dek. Een app het ’n R30 “diensfooi” vooruit geneem, so hy het net R70 gekry. Om dit terug te betaal, het hy ’n groter lening by ’n ander app geneem. Nou skuld hy meer as R500 aan drie verskillende maatskappye. Sy R390-toelaag kan nie eers die skuld dek nie. “Ek voel asof ek verdrink,” het hy gesê.

Jou 2026 Finansiële Verdedigingsplan: Hoe om die Lokval te Vermy

Om jou R390-toelaag te beskerm, verg baie dissipline. Hier is hoe ek voorstel jy dit hanteer:

- Gebruik die 24-uur Reël: As jy iets sien wat jy aanlyn wil koop, wag ’n volle dag. Gewoonlik verdwyn daardie opgewondenheid sodra jy daaroor geslaap het.

- Begroot Voor die Geld Land: Sit met pen en papier. Lys eers kos, krag en vervoer. Wat ook al oorbly, is wat jy werklik het om te spandeer. As daar niks oor is nie, kan jy nie die “maklike betaling” bekostig nie.

- Vee die Apps Uit: As jy vind dat jy deur inkopie-apps blaai wanneer jy verveeld is, vee hulle uit. As die versoeking nie op jou skerm is nie, sal jy minder geneig wees om daarvoor te val.

- Vra die Moeilike Vrae: Voordat jy ‘koop’ klik, vra: Het ek dit regtig vandag nodig? Kan ek eerder daarvoor spaar? Wat gebeur as ek ’n betaling mis?

- Gaan Terug na Stokvels: Ek glo steeds gemeenskapsgebaseerde spaarplanne is die beste manier om noodgevalle te hanteer. ’n Betroubare stokvel is veiliger, rentevry, en hou die geld binne die gemeenskap.

FAQs

Wat presies is ‘Koop Nou, Betaal Later’ (BNPL)?

Dit is ’n korttermynlening wat jou toelaat om iets nou te koop en dit in paaiemente af te betaal. Hulle sê gewoonlik dit is rentevry, maar hulle maak geld deur enorme fooie te vra as jy selfs net een dag laat is met ’n betaling.

Is alle BNPL-dienste en digitale lenings ’n skelmstreek?

Hulle is nie altyd onwettig nie, maar baie is roofsugtig. Hulle gebruik verwarrende reëls om mense uit te buit. As ’n lener nie by die Nasionale Kredietreguleerder (NKR) geregistreer is nie, moet jy wegbly.

Kan hierdie apps geld direk van my SASSA Goudkaart of bankrekening aftrek?

Ja. Wanneer jy inteken, gee jy hulle ’n debietorder-mandaat. Dit beteken hulle het die wetlike reg om geld uit jou rekening te neem die oomblik as jou SASSA-toelaag inbetaal word.

Hoe kan ek kyk of ’n digitale lener wettig is?

Gaan na die NKR-webwerf by ncr.org.za en soek die maatskappy. Enige regte lener moet hul registrasienommer (soos NCRCPxxxx) op hul webwerf of app wys.

Beïnvloed die gebruik van BNPL-dienste my kredietwaardigheid?

Ja. In 2026 rapporteer die meeste BNPL-maatskappye aan kredietburo’s. As jy ’n betaling mis, sal dit op jou rekord bly en dit in die toekoms vir jou moeilik maak om ’n huis of motor te koop.

Read Next

SASSA Junie-Betalingsopdatering: Junie 2026-Betaalsiklus Bevestig

Die Junie 2026 SASSA-betaalsiklus is bevestig vir 2, 3 en 4 Junie 2026 vir die …

Die R50 Miljard Voedselvermorsing-SKOK: Hoekom jou R390 SASSA-toelaag nie kos kan koop terwyl SA dit weggooi nie

BREAKING Mei 2026: ’n Skokkende nuwe verslag onthul dat Suid-Afrika …

Comments & Discussions