Table of Contents

BREKENDE NUUS April 2026: Die Suid-Afrikaanse Reserwebank se jongste rentekoersverhoging is ’n groen lig vir roofagtige leningshaaie (‘mashonisas’) om hul greep te versterk. Ons onthul hoe hierdie amptelike ekonomiese skuif in die geheim meer as R100 van jou R390-toelaag in verskuilde rente kan steel en die aggressiewe nuwe taktieke wat hulle in 2026 sal gebruik.

Die Reserwebank se Skokskuif: Wat die April 2026-renteverhoging werklik vir jou beursie beteken

Wanneer die Suid-Afrikaanse Reserwebank (SARB) rentekoerse hierdie week met 50 basispunte opgestoot het, het dit ’n skokgolf deur die hele land gestuur. Maar kom ons wees eerlik: ’n 15-jaar-hoogtepunt in die prima-uitleenkoers benadeel nie net mense met huislenings nie. Dit is ’n direkte bedreiging vir die R390-toelaag. Dit maak my kwaad dat terwyl banke duurder word, die werklike gevaar in die skaduwees lê.

{kind=link}

Roofagtige leners—die mashonisas—gebruik reeds hierdie nuus as ’n flou verskoning om hul eie onwettige koerse te verhoog. Die Nasionale Kredietreguleerder (NKR) het teen die einde van 2025 ’n sprong van 35% in klagtes gesien, en ek verwag dat dit binnekort 50% sal tref. Mense is desperaat, en hierdie haaie ruik bloed. Hulle werk buite die wet en gebruik die amptelike SARB-aankondiging om pryse te regverdig wat nooit in ’n bank toegelaat sou word nie.

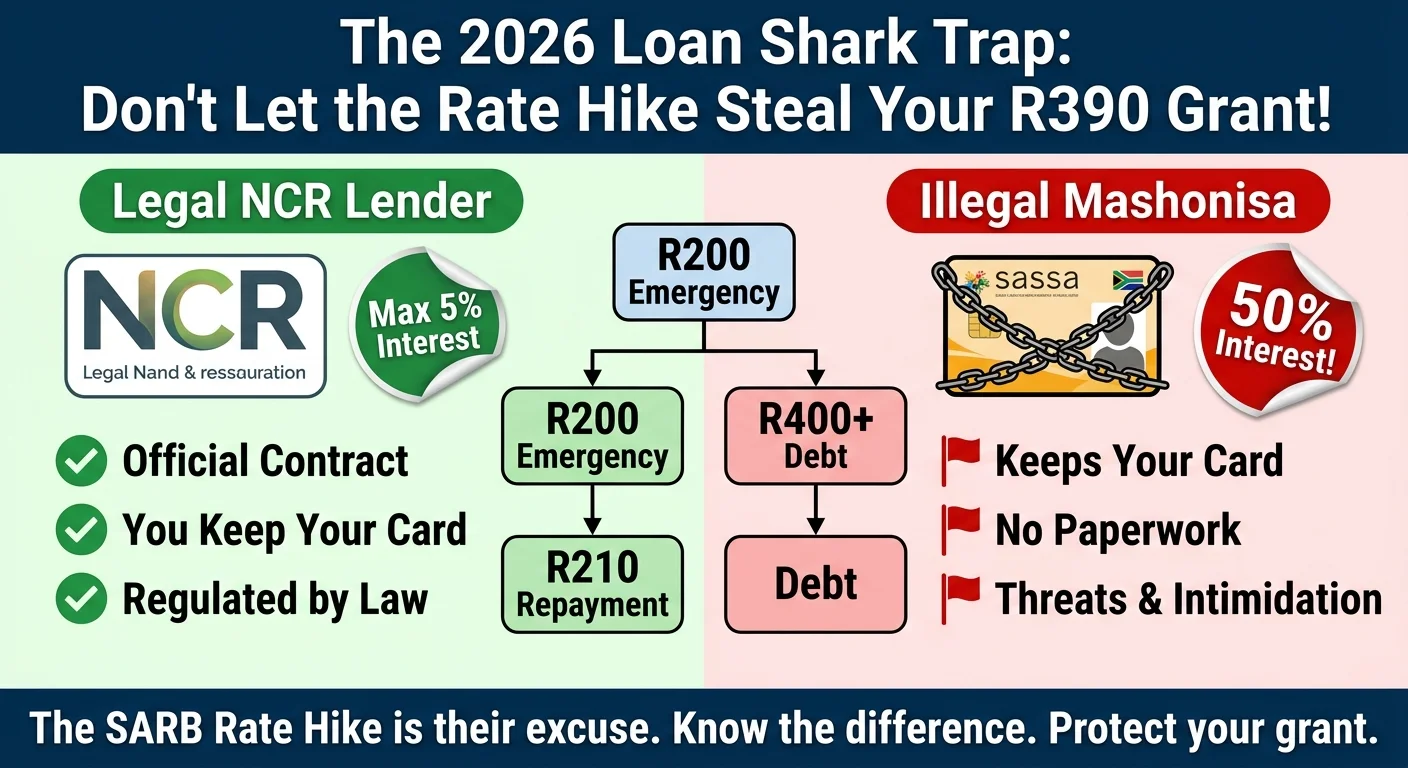

Die Mashonisa se Nuwe Strategie: Hoe leningshaaie die 2026-renteverhoging sal uitbuit

Leningshaaie is opportuniste, and die 2026-rentekoersverhoging is hul nuutste wapen. Hulle word waaghalsiger en, eerlikwaar, meer manipulerend. Ek verwag hulle sal begin om vir mense te vertel dat hul prysstygings “amptelik” of “regeringsgoedgekeur” is, wat ’n volslae leuen is.

Dink daaroor: ’n R200-lening wat voorheen R100 in rente gekos het, kan jou nou R150 kos. Dit is ’n 75% rentekoers vir net ’n paar weke se “hulp”. Dit is siek. En hulle weet jy sukkel, so die onwettige praktyk om jou SASSA-kaart en ID-boek as sekuriteit te neem, sal waarskynlik vererger. Skuldkundige Nomvula Hlatshwayo sê dit gaan nie oor die leen van geld nie; dit gaan daaroor om te verseker dat jy nooit uit die skuld kom nie. Dit is ’n strik wat verseker dat begunstigdes nooit ten volle kan terugbetaal wat hulle skuld nie.

Die R100+ Steek: Berekening van die werklike koste vir jou R390-toelaag

Kom ons kyk na die somme, want dit is lelik. Voor hierdie April 2026-verhoging het die leen van R250 gewoonlik beteken dat jy R350 moes terugbetaal. Daardie R100-fooi was reeds hoog. Nou sal ’n mashonisa waarskynlik R400 eis vir daardie selfde R250-lening. Dit is R150 wat weg is—byna 40% van jou hele R390-toelaag.

Dit laat jou probeer om op R240 vir die maand te oorleef. Ek haat dit om dit ’n “lening” te noem, want dit is eintlik maar net ’n belasting op armoede. As jy dit vir drie maande doen, het jy R450 in rente betaal net om een keer R250 te leen. Dit is ’n spiraal sonder ’n maklike uitgang. As jy die druk voel, kyk na die Betalingsdatums bladsy om vooruit te beplan, hoewel ek weet hoe moeilik dit is wanneer die geld reeds op is.

Verder as Mashonisas: Die verskuilde inflasie op kos en vervoer

Die stryd eindig nie by leningshaaie nie. Hierdie renteverhoging tref ook die plaaslike spaza-winkel en die taxi-staanplek. Die meeste informele handelaars koop hul voorraad op krediet. Wanneer hul koste styg, styg die pryse van jou brood en mieliemeel.

’n Brood wat van R20 na R22 spring, klink dalk nie na baie vir ’n bankier nie, maar dit is ’n groot saak wanneer elke sent getel word. Taxi-eienaars met voertuiglenings sal ook die druk voel, wat lei tot hoër tariewe. Dit voel asof die R390-toelaag van alle kante af weggekalwe word. Hierdie klein prysstygings is ’n vorm van verskuilde inflasie wat die mense teiken wat dit die minste kan bekostig.

Jou Verdedigingstrategie: 5 maniere om terug te veg in 2026

Dit voel oorweldigend, maar jy het meer mag as wat jy dink. Hier is hoe ek voorstel jy veg terug in 2026:

- MOET NEVER jou SASSA-kaart of PIN weggee nie. Ek kan dit nie genoeg beklemtoon nie. Om jou kaart weg te gee, gee ’n vreemdeling totale beheer oor jou lewe. Dit is onwettig, so sê net nee.

- Verstaan die wetlike perke. ’n Regte, geregistreerde lener volg NKR-reëls. Hulle mag slegs 5% rente per maand vra vir korttermynlenings. As hulle meer vra, is hulle ’n haai. Vra om hul NKR-sertifikaat te sien.

- Soek vir gemeenskapshulp. Ek weet dit is moeilik om te vra, maar familie of ’n stokvel is altyd beter as ’n mashonisa. Hierdie groepe is gebou op vertroue, nie gierigheid nie.

- Jy het regte. Die Nasionale Kredietwet is aan jou kant. Niemand kan jou wettiglik dreig of jou besittings vat sonder ’n hofbevel nie.

- Rapporteer die haaie. Bel die NKR by 0860 627 627. Dit is skrikwekkend om iemand in jou buurt aan te meld, maar dit is die enigste manier om die uitbuiting te stop.

As jou toelaag afgekeur is en jy dink aan ’n lening, kyk asseblief eers na ons Appèl-gids om te sien of jy jou fondse wettiglik reggestel kan kry.

FAQs

Wat is ’n rentekoersverhoging en hoekom beïnvloed dit my R390-toelaag?

’n Rentekoersverhoging is wanneer die SA Reserwebank die koste om geld te leen verhoog. Terwyl dit gemik is op die beheer van inflasie, maak dit alle vorme van krediet duurder. Dit beïnvloed jou omdat onwettige leningshaaie (mashonisas) dit as ’n verskoning sal gebruik om jou selfs meer rente op klein lenings te vra, en die pryse van goedere by winkels wat krediet gebruik (soos spaza-winkels) sal ook styg.

Hoe kan ek sien of ’n leningshaai onwettig is in 2026?

’n Onwettige leningshaai, of mashonisa, sal verskeie gevaartekens toon. Hulle sal nie by die Nasionale Kredietreguleerder (NKR) geregistreer wees nie, hulle sal meer as 5% rente per maand vra vir ’n korttermynlening, hulle sal jou SASSA-kaart en PIN of ID-boek as sekuriteit eis, en hulle sal nie vir jou enige formele papierwerk of ’n kontrak gee nie.

Mag ’n mashonisa wettiglik my SASSA-kaart of ID-boek hou?

Nee, dit is heeltemal onwettig. Volgens die Wet op Maatskaplike Bystand en die Nasionale Kredietwet mag niemand jou SASSA-kaart, PIN of identiteitsdokument as sekuriteit vir ’n lening hou nie. Dit is ’n strafregtelike oortreding en moet onmiddellik by die polisie en die NKR aangemeld word.

Wat is die veilige alternatiewe vir leningshaaie vir ’n klein noodlening?

Veilige alternatiewe is beperk maar bestaan. Die beste opsie is gemeenskapsgebaseerde spaargroepe soos stokvels. Sommige werkgewers bied klein salarisvoorskotte aan. Dit is deurslaggewend om te kyk of ’n mikrolener by die NKR geregistreer is voordat jy ’n lening aangaan. Vermy enige lener wat op straatpale of via ongevraagde WhatsApp-boodskappe adverteer.

Hoeveel rente mag ’n geregistreerde mikrolener wettiglik vra in 2026?

Volgens die Nasionale Kredietwet het geregistreerde kredietverskaffers streng perke. Vir korttermynlenings (minder as 6 maande en onder R8,000), is die maksimum wat hulle mag vra 5% per maand op die eerste lening en 3% per maand op opeenvolgende lenings binne dieselfde jaar. Enige bedrag hoër as dit is onwettig.

Waar kan ek ’n roofagtige leningshaai aanmeld wat my dreig?

Jy het twee primêre kanale vir aanmelding. Eerstens, rapporteer enige dreigemente van geweld of intimidasie by jou naaste Suid-Afrikaanse Polisiediens (SAPD) stasie. Tweedens, rapporteer die finansiële wangedrag by die Nasionale Kredietreguleerder (NKR) op hul hulplyn by 0860 627 627.

Read Next

SASSA Junie-Betalingsopdatering: Junie 2026-Betaalsiklus Bevestig

Die Junie 2026 SASSA-betaalsiklus is bevestig vir 2, 3 en 4 Junie 2026 vir die …

Die R50 Miljard Voedselvermorsing-SKOK: Hoekom jou R390 SASSA-toelaag nie kos kan koop terwyl SA dit weggooi nie

BREAKING Mei 2026: ’n Skokkende nuwe verslag onthul dat Suid-Afrika …

Comments & Discussions